私の蓄財告白(3) - 生活防衛資金の預け先を最適化する

- 20 Sep, 2023

以前の投稿で、自分の蓄財戦略は、

- (A) 現預金

- (B) 投資信託(積立NISA/iDeCo)

- (C) 高配当株投資(日/米)

を基本の三本柱にしていると書きました。今も同じ戦略で続けてまして、(B)の投資信託は2018年、(C)の高配当株は2019年からですから結構経ちましたね。

積立投信は老後に切り崩すお金のなる木、高配当株は今お金を得られるお金のなる木。種類は違いますが、5,6年も経つとそれぞれの木がいい感じに育ってきています。

ところで、前回書いたお金を育てる…のとは少し性質が違うのが、三本柱の1つ目(A)の現預金です。今日はその現預金について、自分の考え方と実情を書いてみようかと。

お金を育てるより、お金を寝かせる感じ

最近読んだ に「資産運用とは結局どこにお金を寝かせるかだ」という記述がありました。

[asin:4296113429:detail]

ですが、実はこの寝かせるという表現が一番しっくりくるのは現預金だと思うのです。投資信託も高配当株も、資産をいかにして寝かせるかって意味では同じ文脈にあるのですが、どちらかというと育てるという感覚が近いと感じます。対して、預金は誰もが知る通りもうホントびっくりするぐらい育ちません😳

だから多くの資産運用本が「生活防衛資金以外は投資に回しましょう」と言っています。万が一の時に備えて一定額は預金として寝かせ(生活防衛資金)、後はお金のなる木に育てていきましょうというわけですね。

でもですよ?

同じ寝かせるなら、もっとも寝心地の良いところに現金を寝かせたいと思ったわけです。元本が増えない一定額である上にこの低金利時代ですから全く育ちませんが、どうせならお金をより多く生みだす所に寝かせたいじゃないですか。

高金利の普通預金

僕が今、生活防衛資金の主な寝床に使っているのが あおぞら銀行BANK支店 です。2019年夏に誕生した比較的新しいネット銀行で、当時金利の高さから話題になったのでご存じの方もいるかと思います。

発表当初は**普通預金が0.2%、定期預金(1年)で0.25%**で、しかも他サービス契約前提とかの条件も無し。メガバンクの200倍とかですね。丁度、預金の寝床を考え始めた時期だったので、開始早々に口座開設して生活防衛資金を預けました。

初年度は一部定期預金(1年)に移したりもしましたが、1年後に0.25%→0.20%と改悪されたので、今はずっと普通預金で寝かせています。

結果、微小な額ですが、奥さんと「金利の入金があったからちょっと贅沢ランチでも行っとく?」みたいな会話ができる程度の金利を年に2回頂いています。

これがメガバンクなら1億円とか預けないと紙幣(お札)にすらならず硬貨数枚程度なので、金利の高いところにお金を寝かせることの意味を実感している次第です。

高金利の普通預金の探し方?

僕が探した当時(2019年)と違って違って今はググるとホント沢山情報が出てきます。例えばダイアモンド社のこのページは有名ですね。

と、リンク貼っておきながらですが、2023年現在、別に探す必要もないかな〜って気が実はしています。多くの高金利普通預金が条件や制約が多くてややこしく、ただお金の寝かせどころを用意したいだけなのに大げさになってしまうことが多いからです。

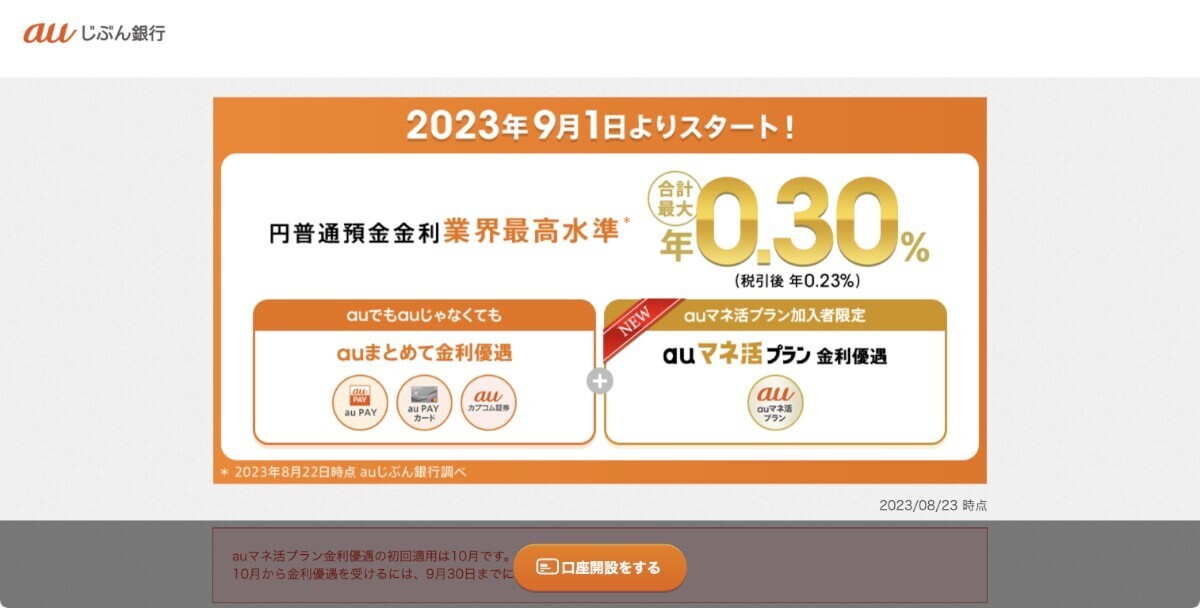

例えば、auじぶん銀行は2023年9月から0.3% を謳っていますが、au経済圏に色々と移さなくちゃいけません。KDDIどっぷりな家計なら良いのですが、そうでない場合は面倒です。

他に**東京スター銀行の0.25%**も有名ですが、給与振込口座にする必要があります。振込先口座を変えるのが難しい場合もあるでしょうし、何より給与振込口座は生活口座になりがちなので生活防衛資金の寝かせどころには向いていません。

ということで2023年現在は、諸条件なし、普通預金0.2%のあおぞらBANK支店一択が個人的な見解です。

ちなみに上記のダイアモンド社のページしかりですが、ほぼほぼの普通預金に言及しているWebサイトに、あおぞら銀行BANK支店は出てこないんですよね。理由は簡単でアフィリエイトによる集客をしていないから。アフィリエイトが無いから載らないんです。あ、このブログはアフィリエイト目的ではないので普通の直リンクです。

定期預金のほうが?

預金といえば、定期預金もありますね。寝かせるなら、金利の高い定期預金も選択肢の一つだと考えてます。

前述しましたが、過去には生活防衛資金の一部をあおぞら銀行BANK支店で1年定期0.25%に寝かせていたこともありました。2023年には、きらぼしグループ傘下であるUi銀行のキャンペーン(初年度だけ1年定期0.3%)に一部を移動なんてこともしています。

ただ、定期預金は基本的にお金を動かせなくなりますから、万が一の時の生活防衛資金という意味が薄れます。どれぐらいを定期預金にするか考えるのが面倒ですし、キャンペーンの度に他銀を使うと面倒さも倍増したりします。

なので来年以降は、僅かな金利差の定期預金なら、わざわざ別の寝床に移すことはしない予定です。

外貨預金のほうが?

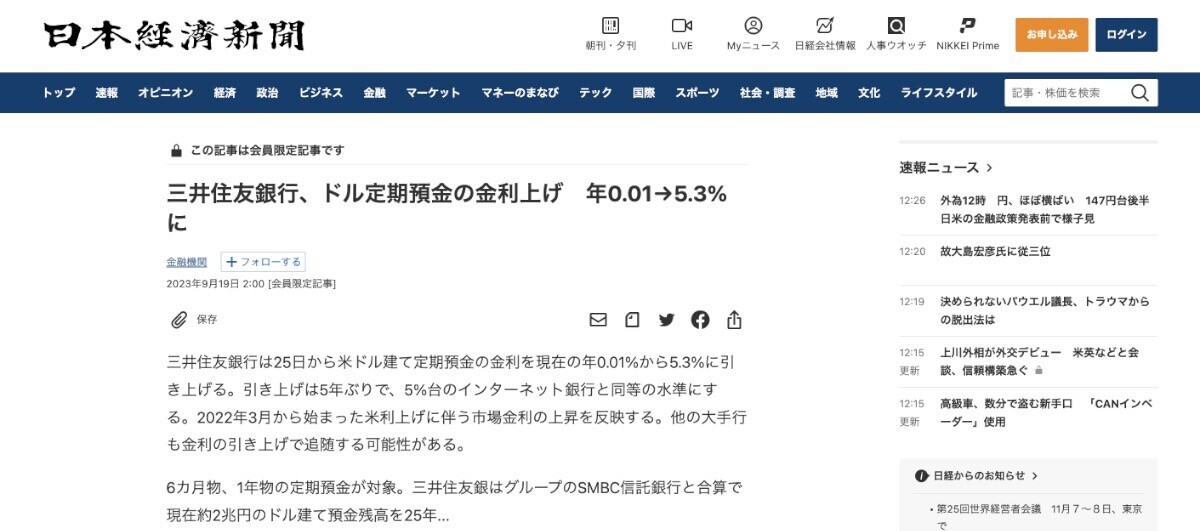

三井住友銀行が9月19日に、こんなニュースを出して少し話題になっています。

「金利」だけを見て探すとこの種のものに気持ちがフラッとなびいちゃいますね。

自分的には、銀行の外貨 x 定期は選択肢に入りません。

昨今のインフレを考えると、現金を寝かせるに際して通貨分散するのも必要なのは確かです。ただ、外貨が欲しいならFXで直接買う(レバレッジ無し)とか、外貨金利が欲しいなら外貨建MMFとか債権ETFなど他に良い手段があると思うのですよね。

余談ですが、三井住友のようなメガバンクは、顧客として金利を貰うのではなく、株主として配当金を貰うのがオススメです😊

少し横道にそれましたが、銀行の外貨預金は普通・定期関係なく選択肢には今後も入れる予定はありません。

ということで、久しぶりのお金の投稿。万が一の時のために備蓄する生活防衛資金の寝かせどころについて書いてみました。基本は「高金利の普通預金にまとめて寝かせ、定期預金は原則使わず、外貨預金も使わない」という方針です。