私の蓄財告白(4) - 高配当株投資との出会いと実際

- 09 Oct, 2023

蓄財戦略は三本立てにしています。

- (A) 現預金

- (B) 投資信託(積立NISA/iDeCo)

- (C) 高配当株投資(日/米)

(A)はお金を寝かす場所。高金利の普通預金に集中させる最適化について前回書きました。(B)は老後に備えて育てる木で定番の投資法ですね。(C)は今を楽しむ為に育てる木です。

今回は、僕が今一番楽しんでいる(C)の高配当株投資について、蓄財手段の一つにした経緯や現状について書いてみようと思います。

配当株投資との出会い

株でお金を得ようとした場合、安く買って高く売り、差額で儲けることを真っ先にイメージしがちです。僕も昔はそうでした。色々痛い目にあったものです。ライブドアショックとかですね🥲

株か投資信託かの違いや、短期か長期かの違いはあれど、積立NISAやiDeCoも基本的にこの考え方ですね。長期的には高くなっていく前提で一切売らずに毎月買い続け、高齢者になってから現金化して老後資金とするものです。

ですが、これでは物足りないと感じてしまったのですよね。

確かに資産は増えますが「今」豊かになる感じがしなかったのです。積立投資は「老後」に現金化するものですから当然といえば当然です。来年や再来年にキャッシュを得られるわけじゃない。

そこで考えました。今(というか短中期)、投資からキャッシュを得られる仕組みはないか。デイトレードをするでもなく、チャートも極力気にせずストレスなく…🤔

その探求で出会ったのが 配当金を目的に投資するという手法でした。上場企業の利益のおこぼれ(配当)にあずかって、それを生活費にあてたり、プチ贅沢に使うという投資法。

例えば誰もが知るKDDI(9433)の株だと、1株保有すれば年140円貰えます(2023年時点予定)。これが配当金。今、KDDIの株は約4500円ですが、そのKDDI株を1株買えば、保有しておくだけで1分も労働せずに毎年140円をゲットできます。

140円は4500円の約3%ですね。これが配当利回り。100万円突っ込んで相応のKDDI株を約200株買えば、年3万円を頂けるわけです。

預金とは異なる形態ですが、銀行から3%の金利を貰うのに似てるな〜、と思ったのですね。銀行の預金金利が期待できないなら、配当金を貰うことで高い金利相当で毎年毎年チャリンチャリン💰じゃないか、これが現代の不労所得かも?と。

配当金という言葉は知っていましたが、それを真剣に考えたのは初めてのことでした。

配当株投資家は既に沢山いた

やはり賢人なる諸先輩方はいるものですね。「これかも知れない」と貪るように配当株投資について勉強して、色んなことが分かってきました。

- 年に数百万円貰って1分も働かず配当金で生活している人がいること

- 顧客より株主を大事にしている企業が一定数あること

- 配当利回りが高い株を数十銘柄買ってリスク分散し安定化する手法があること

- 300円とか1000円とかの少額で、手数料負けせず1株から買える仕組みがあること

そうした学びと共に、どうやらこれを「高配当株投資」と呼ぶらしいと知り、ひとまずやってみたのが2019年です。当時、1株単位で購入するなら、ほぼSBIネオモバイル証券一択でしたので口座開設して高配当株投資家デビューしました。

最初に買ったのは三菱UFJフィナンシャルグループ(8306)です。1株577円でホントに1株だけ。当時の配当金は25円でした。貰えるのは、1年でわずか25円。チロルチョコ1つ分です。

それを「はした金だな…」と考えるか「最初の一歩は誰でもこうだ…」と考えるか、諸先輩方によるとそれが分かれ道なのだということでした。前者の感想を持ってしまったのは否めませんが、負けてはいけない😤とコツコツ積み上げてはや4年が経ちます。

気がつけば、はした金じゃなくなってた

日本たばこ産業(2914) のような超高配当株(配当利回り約6%)に投資資金を全額ぶっ込むという猛者な方もいますが、それは極端な例。

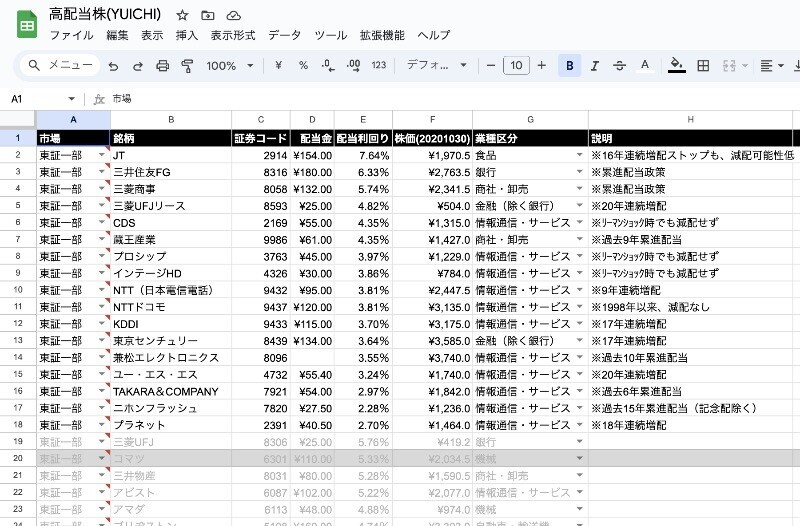

1株から買えるメリットを活かして数十銘柄買ってリスク分散するのが高配当株投資の王道だという学びを愚直に守るべく、配当利回りが高くて、配当金も極力減らさず、財務状況や事業も比較的健全で株主に優しい企業の銘柄一覧を作るようになりました。

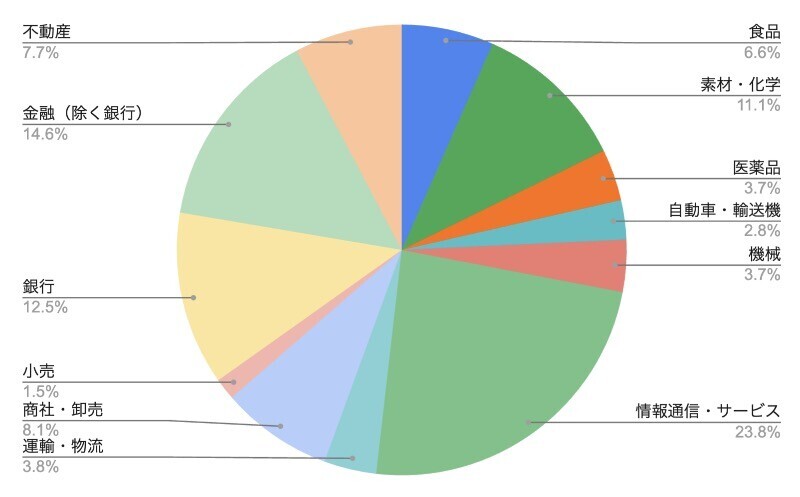

気がつけば、銘柄数は国内30銘柄、米国10銘柄になりました。2023年10月現在、国内銘柄だと分散具合はこんな感じになってます。

情報通信・サービスに若干偏っていたり、鉄鋼や電力など欲しい銘柄が無くてそもそも含まれない業種もあったりですが、ある程度は分散できているつもりです。

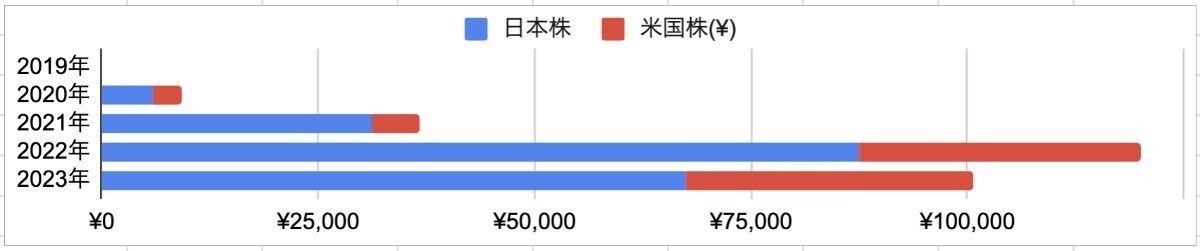

そして、以下が4年間の年間配当金総額(税引前)の推移です。

先人たちには全く及ばない規模ですが、ようやく配当金総額が年10万円を越えてきました。気がつけば、はした金ではないお金になりました。

最初、577円で1株だけ買った三菱UFJフィナンシャルグループ(8306)は積み増して100株ほどになり、配当金も当時の25円から32円に増え、同グループからは年3,000円程度を受け取ってます。当時に拠出した577円は、利回り5.5%(32÷577=0.0554)に上がってる計算になりますね。

コツコツ積み上げていくのが自分の性格にあっているのか、また、個別の企業分析を面白いと感じれているからか、今ではすっかり高配当株投資が蓄財活動で一番楽しくなっています。

もちろん、高配当株投資にもリスクはあります。市場が暴落すれば、配当金目的で買った株の価値が下がりますし、チャリンチャリンの配当金も減らされるかも知れませんしね。

また、効率が悪い!ホントに豊かと言えるのか?という意見もあります。配当金年間10万円は平均配当利回り4%だとすると250万円分を投資してるということですから、その250万円を何かに出費してた方が人生豊かだったんじゃない?という意見です。これもある意味正しいですし、共感するところもあります。

何事にもメリット・デメリットがあり価値観も様々なので、一概にこれが良い!とは言えないのが難しいところですね。特にお金の世界では🤔

ということで今回は、高配当株投資について書いてみました。

配当金は不労所得…と書いたものの、実のところ完全なる不労ではなく、買ってる銘柄の整理や次候補探しも色々時間は必要です。ただ、年を通して見れば必要な時間は限りなくゼロに近く、それでいて(株主としての…を除けば)義務も責任もないチャリンチャリン💰の高配当株投資は、蓄財の一つの足としてとても魅力的だと思うのです。